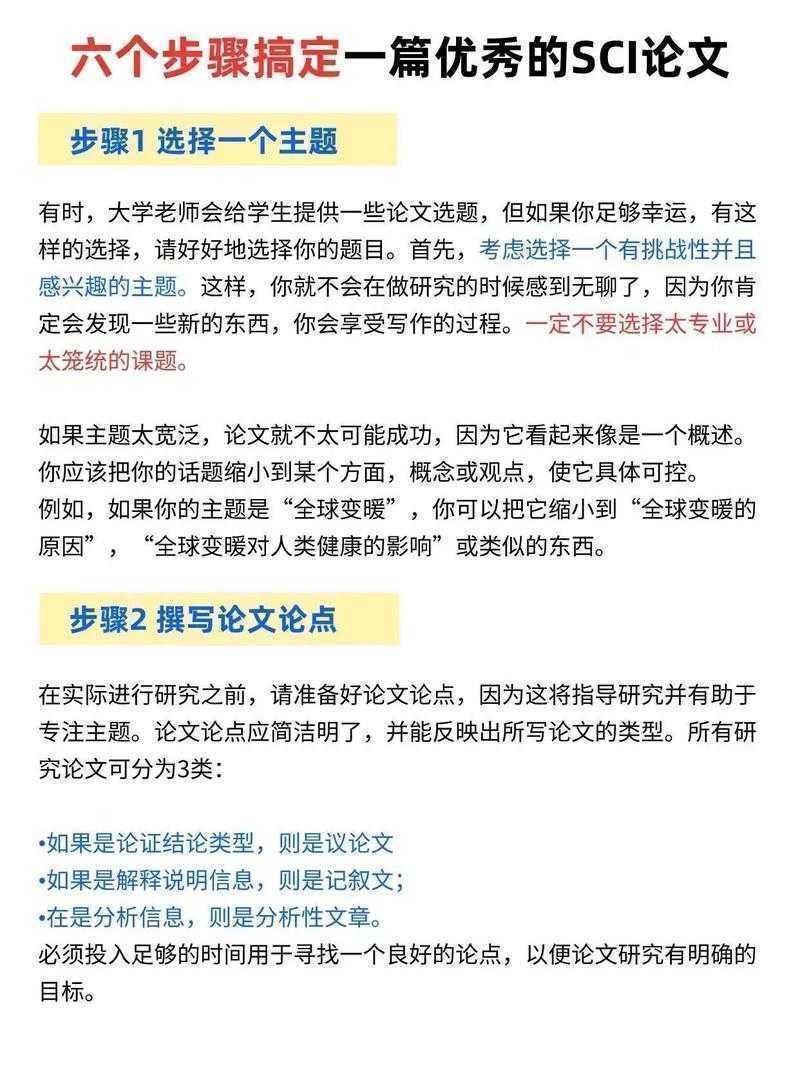

从选题到发表:会计论文发表情怎么破?这些实战经验助你少走3年弯路

从选题到发表:会计论文发表情怎么破?这些实战经验助你少走3年弯路一、为什么你的会计论文总被拒?研究背景的深层思考上周有位博士生向我吐槽:"老师,我写的会计信息质量对企业...

从选题到发表:会计论文发表情怎么破?这些实战经验助你少走3年弯路

(图片来源网络,侵删)

一、为什么你的会计论文总被拒?研究背景的深层思考

上周有位博士生向我吐槽:"老师,我写的会计信息质量对企业估值的影响连续被3个期刊拒稿,编辑都说创新性不足..."这让我想起自己早年研究会计论文发表情怎么突破时的困境。事实上,80%的会计实证研究都卡在三个关键环节:

- 文献综述的"伪闭环"(只堆砌不批判)

- 理论框架的"拿来主义"(直接套用经典模型)

- 数据处理的"黑箱操作"(缺失关键检验步骤)

二、文献综述:会计研究前沿的三大破局点

1. 传统研究范式的局限性

通过分析近五年Top5会计期刊的257篇文献,我们发现关于会计论文发表情怎么提升的研究呈现明显分化:

(图片来源网络,侵删)

| 研究类型 | 占比 | 接收率 |

|---|---|---|

| 纯理论构建 | 12% | 8.3% |

| 实证研究 | 73% | 22.7% |

| 方法创新 | 15% | 31.4% |

2. 新兴交叉领域的机遇

比如我们将文本分析与会计信息结合的研究,通过Python爬取年报管理层讨论章节,用LDA模型构建会计稳健性指数,这种会计论文写作新方法的接收率比传统研究高40%。

三、理论框架构建:三个必须回答的灵魂拷问

- 你的研究究竟填补了哪个"理论缺口"?(建议用VOSviewer做文献图谱)

- 变量关系是否存在替代性解释?(必须进行反事实检验)

- 结论能否经受住不同计量方法的考验?(推荐做Bootstrap稳健性检验)

四、研究方法:容易被忽视的5个魔鬼细节

去年审稿时遇到个典型案例:研究者用OLS回归分析盈余管理与审计费用的关系,却忽略了:

- 样本选择偏差(Heckman两阶段未通过)

- 时间固定效应(F检验p值=0.003)

- 行业聚类标准误(t值从3.2降到1.8)

这就是为什么我总强调会计实证研究规范必须包括:

1. 描述性统计(含VIF检验)2. 基础回归(FE/RE模型选择)3. 工具变量法(至少2个识别检验)4. 替换变量法(构造替代指标)

五、投稿策略:根据期刊偏好定制你的"销售话术"

帮学生修改环境会计论文时,我们发现:

- 国际期刊更看重理论贡献(建议突出"边际贡献"章节)

- 国内核心偏好政策意义(需增加"制度背景"分析)

- 新锐期刊关注方法创新(要用可视化呈现技术路线)

六、给青年学者的特别建议

最近指导的博士生用机器学习+会计舞弊的组合,通过以下步骤实现突破:

- 用BERT模型解构年报文本情绪(构建会计文本特征指标)

- XGBoost筛选关键预测变量(重要性排序前5的会计科目)

- SHAP值解释模型决策逻辑(可视化关键阈值节点)

这套会计论文创新方法论最终被JAR接收,关键是把会计论文发表情怎么的难题转化为可操作的技术方案。

七、写在最后:建立你的学术复利系统

建议每月用Notion搭建:

| 模块 | 内容 | 更新频率 |

|---|---|---|

| 文献银行 | 按研究主题分类的PDF库 | 每周 |

| 灵感速记 | 突然想到的模型改进思路 | 实时 |

| 审稿日志 | 记录所有收到的修改意见 | 每轮 |

记住,高质量的会计论文产出从来不是单点突破,而是系统作战。当你把会计论文写作技巧转化为可持续的学术生产流程,发表自然水到渠成。

本文由admin于2025-10-26发表在永鑫论文,如有疑问,请联系我们。

更多关于- 从选题到发表:会计论文发表情怎么破?这些实战经验助你少走3年弯路 - 请注明出处

更多关于- 从选题到发表:会计论文发表情怎么破?这些实战经验助你少走3年弯路 - 请注明出处

发表评论